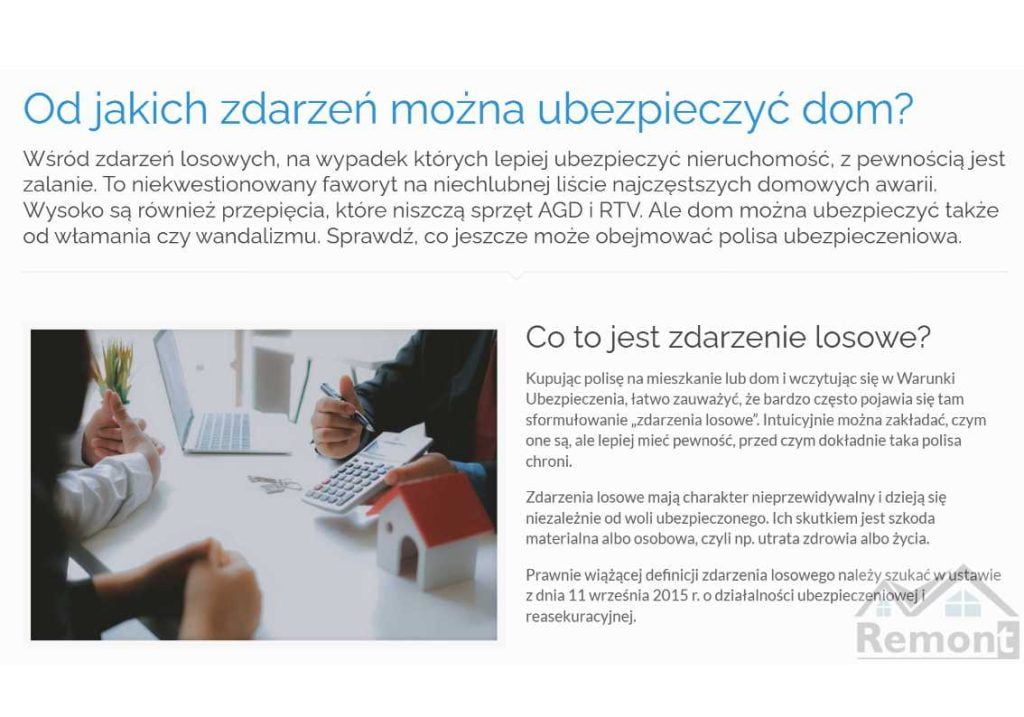

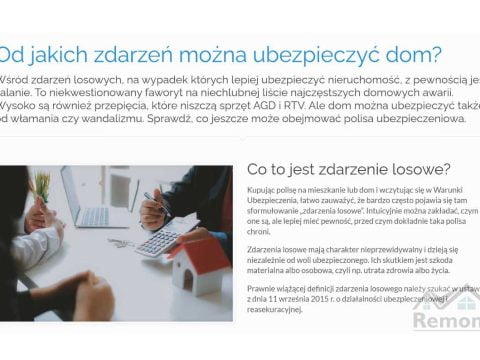

Od jakich zdarzeń można ubezpieczyć dom?

Wśród zdarzeń losowych, na wypadek których lepiej ubezpieczyć nieruchomość, z pewnością jest zalanie. To niekwestionowany faworyt na niechlubnej liście najczęstszych domowych awarii. Wysoko są również przepięcia, które niszczą sprzęt AGD i RTV. Ale dom można ubezpieczyć także od włamania czy wandalizmu. Sprawdź, co jeszcze może obejmować polisa ubezpieczeniowa.

Kupując polisę na mieszkanie lub dom i wczytując się w Warunki Ubezpieczenia, łatwo zauważyć, że bardzo często pojawia się tam sformułowanie „zdarzenia losowe”. Intuicyjnie można zakładać, czym one są, ale lepiej mieć pewność, przed czym dokładnie taka polisa chroni.

Zdarzenia losowe mają charakter nieprzewidywalny i dzieją się niezależnie od woli ubezpieczonego. Ich skutkiem jest szkoda materialna albo osobowa, czyli np. utrata zdrowia albo życia.

Prawnie wiążącej definicji zdarzenia losowego należy szukać w ustawie z dnia 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej.

W tym przypadku znowu należy podkreślić, że znajomość definicji zdarzenia losowego i jej intuicyjne rozumienie, może nie pokrywać się z tym, co zostało zapisane w Warunkach Ubezpieczenia. Dlatego tak ważna jest uważna lektura dokumentów przesyłanych przez ubezpieczyciela, również tabel z wyłączeniami z zakresu ubezpieczenia.

Dla przykładu: zdarzeniem losowym jest ulewny deszcz, który powoduje zalanie. Ale jeśli mieszkanie zostało zalane, ponieważ nie zamknęliśmy okien, ubezpieczyciel może odmówić wypłaty odszkodowania. Decyzja zależy od zapisów z naszej umowie. Warto mieć na uwadze, że towarzystwa ubezpieczeniowe oferują zwykle kilka pakietów ubezpieczenia z różnym zakresem. Za zdarzenie, którego nie obejmuje pakiet podstawowy (jak zalanie przez otwarte okno), można dostać odszkodowanie po wykupieniu pakietu rozszerzonego.

Innym przykładem zdarzenia losowego jest kradzież. Jeśli jednak ubezpieczyciel dowiedzie, że do zdarzenia doszło w wyniku naszego zaniedbania, ponieważ nie zamykaliśmy drzwi na klucz, a zgodnie z umową jest to nasz obowiązek, może nie wypłacić odszkodowania. Przy okazji podpowiadamy, aby dokładnie sprawdzić w umowie, czy jest tam określona liczba i rodzaj wymaganych zamków.

Do zdarzeń losowych zaliczane są m.in.: grad, silny wiatr, śnieg i lód, upadek drzewa, uderzenie pioruna, wybuch, wandalizm, powódź, lawina, ogień, a nawet upadek statku powietrznego. Na liście jest również zapadanie się ziemi, ale w tej kwestii znowu warto zwrócić uwagę na wyjątek - ubezpieczyciel może nie ponosić odpowiedzialności za szkody górnicze. Wówczas odszkodowania należy domagać się z innego źródła.

Na skutek zalania, naprawy mogą wymagać ściany, podłogi czy instalacja elektryczna. A co w sytuacji, gdy ucierpiał też sprzęt elektroniczny, który nie nadaje się już do użytku? Ponownie, sytuacja nie jest jednoznaczna i zależy od konkretnego ubezpieczenia. Na rynku są dostępne polisy, które chronią od takich zdarzeń. Wśród nich ubezpieczenia domu kupione za pośrednictwem PKO BP. Do wyboru mamy trzy pakiety: Standardowy, Super i Pro. Ich zakres obejmuje m.in.:

Za pośrednictwem PKO BP można też ubezpieczyć dom w budowie. Służy temu dedykowany pakiet Podstawowy. Chroni on m.in. od ognia, śniegu, zalania czy przepięcia.

Ubezpieczenie domu. Co możemy ubezpieczyć dodatkowo?

Za pośrednictwem PKO BP można nawet wykupić ubezpieczenie dodatkowe do polisy na mieszkanie, które zapewnia pomoc przy awarii sprzętu IT. Gwarantuje ono m.in. pokrycie kosztów diagnostyki i odzyskiwania danych, które zostały utracone w następstwie awarii sprzętu. Ubezpieczyciel może też zorganizować zdalne wsparcie informatyczne, jeśli sprzęt został zainfekowany przez złośliwe oprogramowanie. Dla sprzętu elektronicznego można również dokupić ubezpieczenie, które działa też poza miejscem ubezpieczenia.

Innym ubezpieczeniem dodatkowym jest pomoc przy awarii roweru. To ciekawa opcja dla osób, które często korzystają z dwóch kółek. Gdy rower ulegnie awarii, ubezpieczyciel może zwrócić pieniądze za części użyte do naprawy.

Bądź na bieżąco – obserwuj Remont.biz.pl na Google News

Od jakich zdarzeń można ubezpieczyć dom?

Wśród zdarzeń losowych, na wypadek których lepiej ubezpieczyć nieruchomość, z pewnością jest zalanie. To niekwestionowany faworyt na niechlubnej liście najczęstszych domowych awarii. Wysoko są również przepięcia, które niszczą sprzęt AGD i RTV. Ale dom można ubezpieczyć także od włamania czy wandalizmu. Sprawdź, co jeszcze może obejmować polisa ubezpieczeniowa.

{kind=link}

{kind=link}

{kind=link}