RPP podniesie na jutrzejszym (06.04.2022) posiedzeniu stopy procentowe. Jak zmieni się rata kredytu hipotecznego ?

Ekonomiści prognozują iż na środowym (06.04.2022 ) posiedzeniu Rady Polityki Pieniężnej kolejny raz stopy procentowe pójdą do góry windując tym samym raty kredytów hipotecznych oraz zmniejszając równocześnie zdolność kredytową osób pragnących dopiero wziąć kredyt na budowę domu bądź zakup mieszkania. Rynek oczekuje podwyżki na poziomie od 0,5 pkt % do nawet 1 pkt procentowego. Sprawdźmy więc jak taka podwyżka przełoży się na wysokość raty przeciętnego kredytu hipotecznego oraz i ile może spaść zdolność kredytowa dla osób dopiero planujących taki kredyt.

Główny Urząd Statystyczny podał ostatnio iż inflacja w marcu 2022 osiągnęła 10,9 % i tym samym była ona największa od od lipca 2000 roku, niestety prognozy analityków nie napawają optymizmem na najbliższe miesiące co potwierdził sam premier Morawiecki podczas swego niedawnego wywiadu dla TVP w którym powiedział min. "Zagrożeniem jest kilkunastoprocentowa inflacja, stagnacja wzrostu gospodarczego. Skala kryzysu zależy od tego, jak długo potrwa wojna"

Równocześnie prezes Narodowego Banku Polski zapewnił że RPP zrobi wszystko aby zmniejszyć inflację. "Stoję przed państwem jako jastrząb na czele jastrzębi, które tworzą dziś RPP. Cała RPP jest zdeterminowana"

Dla przeciętnego kredytu hipotecznego w Polsce tj. 300 000 zł na 25 lat, zmiana oprocentowania o 1 % powoduje zmianę wysokości comiesięcznej raty o prawie 200 zł, jeżeli spełni podczas środowego posiedzenia RPP scenariusz podwyżki który obstawia większość ekonomistów czyli stopu pójdą do góry o 50 pkt bazowych to rata przeciętnego kredytu mieszkaniowego pójdzie do góry o około 100 zł.

Nie było by w tym nic tragicznego jeżeli nie otrzymaliśmy kredytu przy zerowych stopach procentowych które były w tamtym roku ,osoba która dostała wtedy kredyt na budowę domu lub zakup mieszkania ( na granicy swoich ówczesnych zdolności kredytowych) ma już do spłaty ponad 800 zł więcej ( o tyle wzrosła rata tego samego kredytu). W przypadku kredytu na 300 tys. zł zaciąganego na 25 lat (przy marży 2,87 proc.), jeszcze na początku października rata wyniosła 1440 zł, a obecnie dla WIBOR 3M na poziomie 4,84 proc. wzrosła już do 2182 zł - wynika z wyliczeń Expandera

Na przestrzeni ostatniego półrocza zdolność kredytowa przeciętnej rodziny ( zarobki 2 x 4000 złotych netto ) poprzez zmiany oprocentowani stóp procentowych zmalała o prawie 100 000 zł, gdyż spadła z prawie 350 000 do 250 000). Wystarczy tylko nadmienić iż w tym samy czasie znacznie przez covida i wojnę podrożały materiały budowlane by dojść do wniosku iż po prostu nowych budów będzie znikoma ilość. Taka sytuacja z punktu widzenia całego sektora budowlanego jest gigantycznym problem który może przyczynić się w dłuższej perspektywie do załamania tego segmentu gospodarki.

Już wcześniej pisaliśmy o ogromnych długach sektora budowlanego, jeżeli teraz dołożymy brak nowych inwestycji (która pozwoliła by na rolowanie długu tego sektora) spowodowanym brakiem zdolności kredytowych to będziemy mieli gotowy przepis na katastrofę która moim zdaniem może przebić dno ostatniego kryzysu z lat 2008-2013.

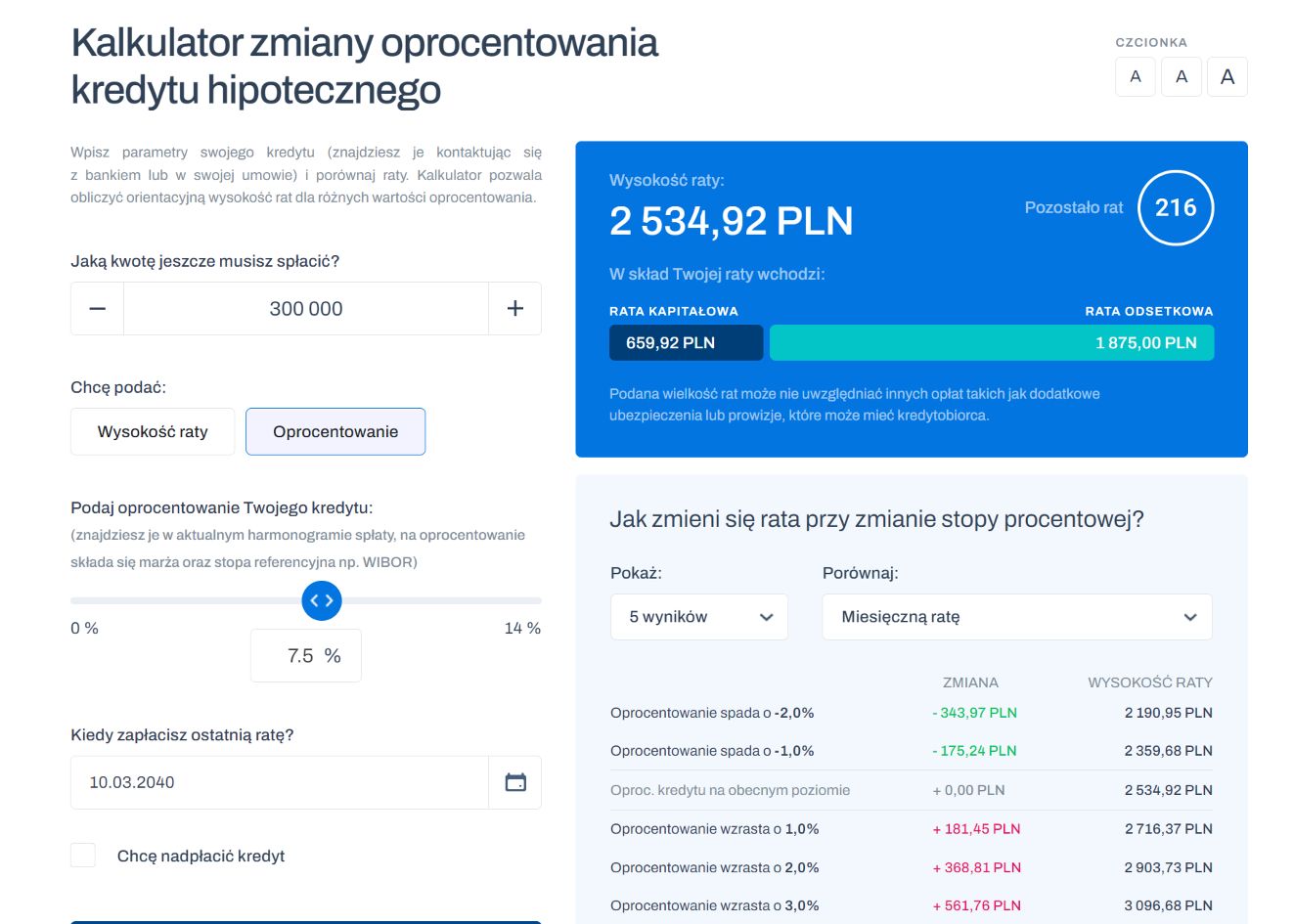

Na stronie https://finanse.uokik.gov.pl/kalkulator-zmiany-oprocentowania/ jest dostępny kalkulator wysokości rat kredytu hipotecznego w zależności od oprocentowania, można więc sobie samemu zrobić symulację o ile zmieni się nam rata kredytu w zależności od wysokości oprocentowania.

RPP podniesie na jutrzejszym (06.04.2022) posiedzeniu stopy procentowe. Jak zmieni się rata kredytu hipotecznego ?

Ekonomiści prognozują iż na środowym (06.04.2022 ) posiedzeniu Rady Polityki Pieniężnej kolejny raz stopy procentowe pójdą do góry windując tym samym raty kredytów hipotecznych oraz zmniejszając równocześnie zdolność kredytową osób pragnących dopiero wziąć kredyt na budowę domu bądź zakup mieszkania. Rynek oczekuje podwyżki na poziomie od 0,5 pkt % do nawet 1 pkt procentowego. Sprawdźmy więc jak taka podwyżka przełoży się na wysokość raty przeciętnego kredytu hipotecznego oraz i ile może spaść zdolność kredytowa dla osób dopiero planujących taki kredyt.

{kind=link}

{kind=link}

{kind=link}